Flexibilité à court terme dans les réseaux électriques: Besoins et solutions

Le développement continu des productions non dispatchables, telles que les productions solaires et éoliennes, entraîne certaines difficultés pour maintenir en temps réel l'équilibre entre la production et la charge. Les écarts croissants entre la prévision et la production effective imposent de disposer d'une variété plus étendue de solutions, si l'on veut assurer une flexibilité suffisante du système électrique et continuer à obtenir cet équilibre en temps réel.

La flexibilité est une caractéristique d'une capacité. Si on voit la capacité comme la possibilité (ou l'option) de consommer ou de produire de l'énergie électrique, alors la flexibilité est l'aptitude à utiliser cette capacité librement et à adapter cette capacité en réponse à des signaux de prix. Plus la capacité est flexible (en termes d'absence de contraintes), meilleure est son aptitude à servir les besoins à court terme du marché de l'électricité.

Chef de File

(NO)

G. DOORMAN

Secrétaire

(SE)

R. SCHARFF

G. THORPE (AU), G. VERBIC (AU), C. DORNELLAS (BR), P. VALENZUELA (CL), C. CORREA (CO), L. RAMIREZ (CO), M. LAASRI (FR), C. HEWICKER (DE), J. RICHSTEIN (DE), K. PAWAN KUMAR (IN), J. GING (IE), I. ARONOVICH (IL), K. FURUSAWA (JP), Y. TAKAMIZAWA (JP), P. GIESBERTZ (NL), P. RODILLA (ES), T. PIYATERAVONG (TH), J. BLADEN (US), J. FRASIER (US), A. KEECH (US), J. LIN (US), A. TUOHY (US), C. WANG (US)

Ce rapport (la Brochure Technique, -BT-) s'intéresse à la flexibilité « à court terme ». La flexibilité y est classée en regard de quatre horizons de temps, inspirés des mécanismes utilisés par les TSO Européens (mais ne se restreignant pas à ceux-ci), pour maintenir l'équilibre du système électrique (de la réserve nécessaire au maintien de la fréquence à la réserve de redispatching), et allant du temps réel au « court terme », défini comme se situant entre 15 minutes et 12 heures. Les questions de flexibilité au-delà de 12 heures ne sont pas abordées.

Le besoin d'une flexibilité accrue est rendu nécessaire par de nombreux facteurs :

- L'augmentation des sources renouvelables et variables d'énergie, en premier lieu éoliennes et solaires photovoltaïques (PV), avec les erreurs de prévisions et une absence d'observabilité ;

- La production et le stockage décentralisés ;

- Le déclassement des productions conventionnelles ;

- Un manque de souplesse dans le dispatching des centrales de production ;

- L'électrification du transport et des processus industriels ;

- Les indisponibilités ;

- Les allocations des capacités d'échange sur les interconnexions.

Alors que ces facteurs soit pour la plupart intuitifs, certains demandent une explication. Bien que le stockage soit une source de flexibilité, il peut aussi aller dans l'autre sens si l'appel au stockage n'est pas en phase avec les besoins du système. L'allocation des capacités d'échange fait référence à la façon dont le volume des capacités d'échange est réservé aux différents horizons de temps – ce qui a de l'importance quand la capacité d'échange est allouée au détriment d'un transit libre dépendant du dispatching. Si toute la capacité d'échange est allouée de façon anticipée, par exemple lors du marché J-1, sans possibilité de mettre à jour les échanges programmés presque en temps réel, il est difficile d'utiliser la capacité pour des besoins de flexibilité, ce qui impose d'avoir plus de besoins de flexibilité localement, au moyen d'autres ressources. Ces deux facteurs montrent l'importance de la conception du marché. Les indisponibilités ont toujours créé un besoin de faire face à réduction soudaine d'injection. On ne s'attend pas à ce que cela change dans le futur, mais le déploiement à grande échelle des productions renouvelables de petite taille unitaire peut réduire la probabilité d'une indisponibilité d'une unité de grande taille. Mais, a contrario, les interconnexions de forte capacité entre pays et les liaisons d'évacuation des parcs éoliens offshore peuvent avoir un effet opposé.

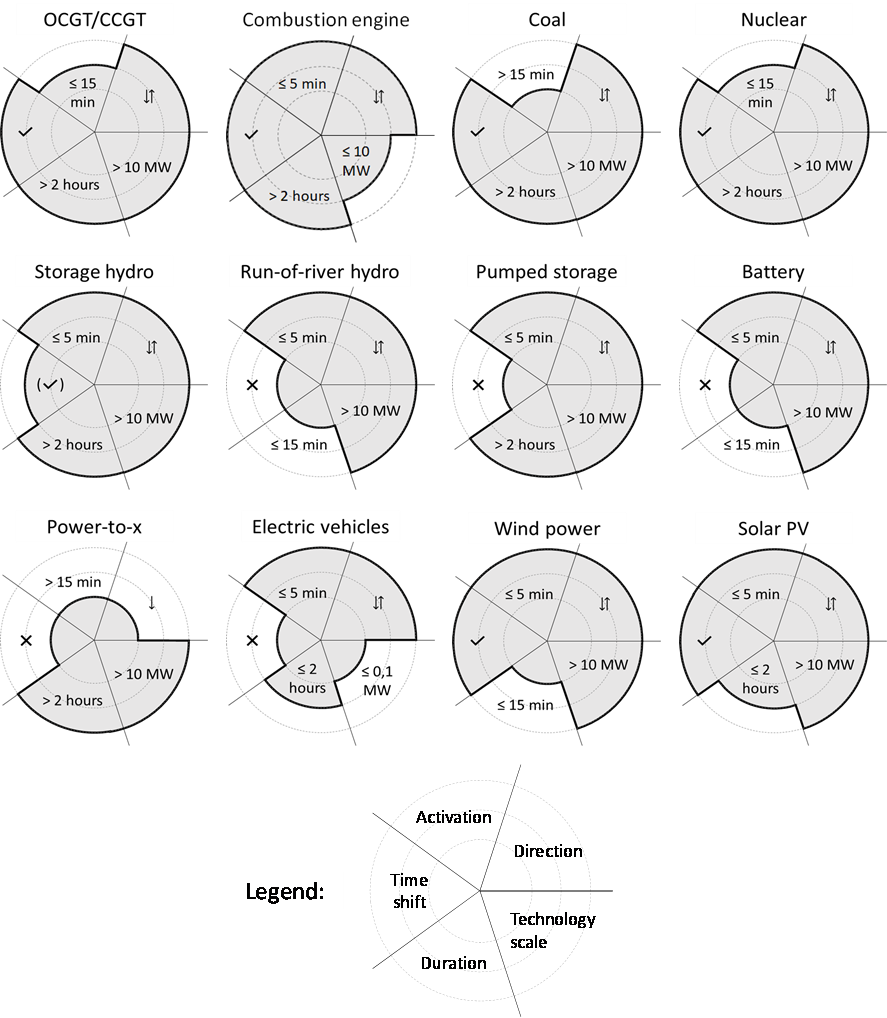

Dans le rapport on dénombre de nombreuses sources futures de flexibilité. Elles se caractérisent par leur vitesse, la taille unitaire de la technologie (avant agrégation), le sens de la flexibilité (montée, descente, ou les deux), la durée et le temps nécessaire à un changement de programme. Dans la BT on aborde les différents types de production, thermique, nucléaire et hydraulique, mais aussi éolien et solaire PV. Ensuite on décrit les technologies de stockage: batteries, pompage hydraulique, stockage par passage à une autre forme d'énergie (gaz ou chaleur, par ex.) et véhicules électriques, ces derniers étant fondamentalement des batteries, mais de caractéristiques différentes. La réponse de la demande est une autre ressource pertinente, tandis que le transport d'électricité, qui n'est pas en soi une ressource de flexibilité, donne accès aux ressources flexibles d'une zone plus étendue. La Figure 1 donne une vue d'ensemble des caractéristiques des différentes ressources.

Figure 1 – Vue d'ensemble des caractéristiques de flexibilité

(noter que les possibilités bidirectionnelles, en + et -, du vent et du solaire PV imposeraient qu'ils produisent moins que leur puissance nominale)

Une enquête a été lancée et a reçu 22 réponses des cinq continents, correspondant à un large éventail de systèmes électriques et de caractéristiques de marché. Dans la suite les retours de l'enquête sont résumés rapidement, pour les origines des besoins de flexibilité à court terme, les ressources de flexibilité à court terme future, et les dispositions destinées à accroître à l'avenir la flexibilité à court terme.

Les causes à l'origine du besoin de flexibilité à court-terme

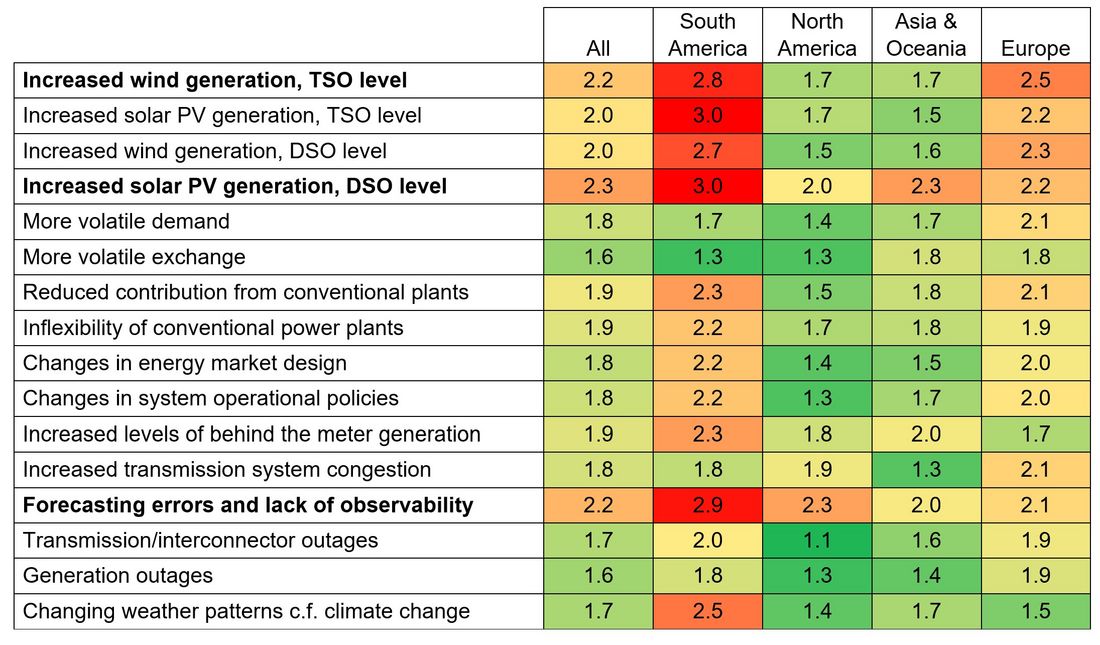

Le Tableau 1 illustre le point de vue des contributeurs, exposé par continent, sur les causes des besoins de flexibilité à court terme. On trouve sur le tableau la moyenne de l'impact de la cause sur les besoins de tous les horizons de temps; les réponses détaillées pour chaque horizon de temps sont disponibles dans la BT.

Table 1 – Causes d'un accroissement du besoin de flexibilité

Dans l'enquête il était demandé de classer les causes en « faible », « moyenne » ou « forte » sous forme d'une note respectivement de 1 à 3, et de couleurs respectivement verte, jaune et rouge. Ainsi 3,0 et rouge signifient que tous les contributeurs ont indiqué que la cause en question avait un fort impact, alors que 1,0 et vert indiquent l'opposé. On peut constater des différences importantes entre régions pour certaines causes (par ex. pour la production solaire PV au niveau TSO), mais aussi des similarités entre régions pour d'autres causes (par ex. le manque de flexibilité des centrales conventionnelles). Toutes les réponses avaient le même poids dans la moyenne - la réponse de l'Irlande du Nord avait le même poids que par ex. celle de l'Inde, ou de PJM aux USA -. Les valeurs pour chaque région sont la moyenne pour les réseaux de la région et peuvent cacher des disparités subrégionales significatives.

Plus de production éolienne, au niveau TSO, et plus de production solaire PV, au niveau DSO, apparaissent nettement comme les causes les plus importantes, suivies de près par le solaire PV au niveau TSO et l'éolien au niveau DSO. Les erreurs de prédiction et le manque d'observabilité sont vus comme d'égal impact, et comme des causes fortement liées. Les autres causes notables sont la réduction des contributions due au manque de flexibilité des centrales conventionnelles, ainsi que la réduction globale des contributions de ces centrales (supposée être due à leur déclassement), et l'augmentation des productions en aval du compteur.

Il existe des différences significatives entre régions. Au niveau TSO l'éolien et le solaire PV ont été vus comme ayant un impact très important en Amérique du Sud, et légèrement moindre en Europe, mais pas aussi significatif en Asie et Océanie, et aux USA. Au niveau DSO le solaire PV a été perçu comme ayant un impact fort sur les besoins dans toutes les régions, 51% des réponses le notant comme fort et 21% comme moyen. Les causes « changements dans la conception du marché d'énergie » et « changements du modèle de temps », sont vues toutes deux comme ayant un impact fort en Amérique du Sud, mais moindre dans les autres régions.

Si on regarde pour chaque horizon de temps les différences ne sont pas aussi importantes, et il est supposé que l'éolien et le solaire PV créent surtout des besoins de flexibilité à un horizon de temps supérieur à 5 minutes. C'est la même chose pour les autres options, bien que les erreurs de prévision aient un fort impact sur les besoins à tous les horizons de temps, tout particulièrement en Amérique du Sud (mais pas aux USA). Une conclusion globale est que tous les participants pensent que les besoins de flexibilité supplémentaire existeront pour un horizon de temps compris entre 5 minutes et 12 heures, et non pour des horizons de temps les plus courts. Ceci est probablement dû à un lissage géographique, parce que même si les unités de production éolienne ou solaire PV varient chacune à court terme, leurs variations sont rapidement lissées sur une grande étendue géographique. Dans ce contexte il faut souligner que pratiquement toutes les réponses provenaient de TSO, et aucune des DSO. Comme ces derniers couvrent des zones géographiques plus réduites, ils peuvent être plus préoccupés par les besoins à plus court terme (par ex. variations d'insolation sur une artère d'alimentation particulière).

L'impression générale est que les contributeurs d'Amérique du Sud et d'Europe sont plus préoccupés par les besoins croissants de flexibilité, que ceux d'Amérique du Nord et d'Asie et Océanie.

Les fournisseurs de la future flexibilité court terme

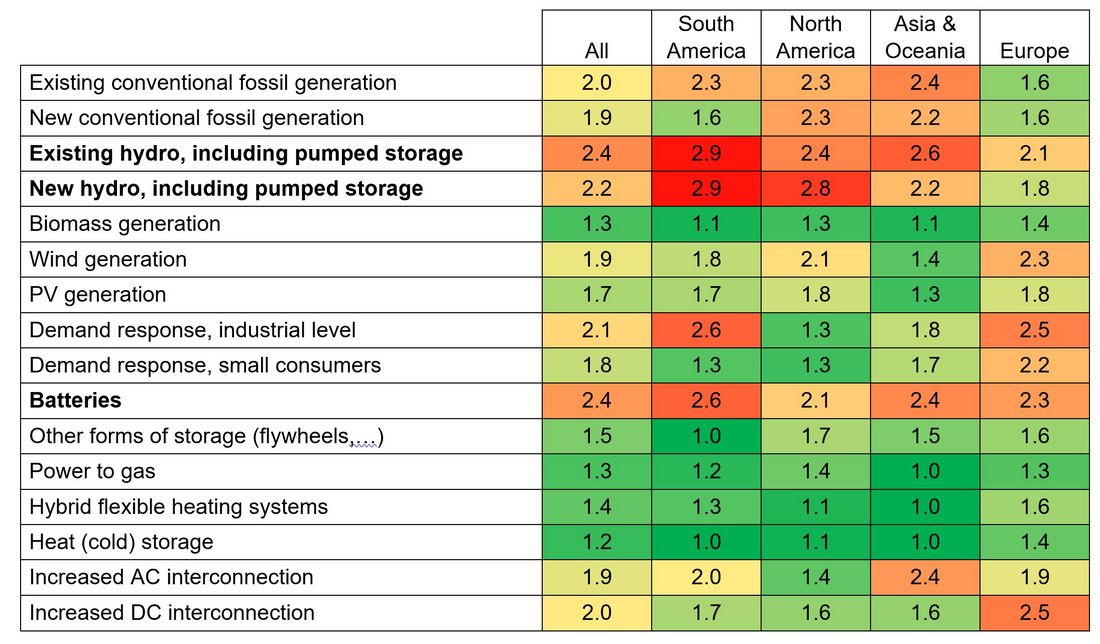

Le Tableau 2 montre les réponses aux questions portant sur quels seront les fournisseurs futurs de la flexibilité à court terme.

Tableau 2 - Fournisseurs futurs de flexibilité à court terme

Les plus grandes attentes viennent des centrales hydrauliques existantes ou nouvelles, et des batteries, et aussi mais un peu moins, de la réponde de la demande des industriels et de la production fossile existante. Si on tient compte des horizons de temps, les batteries se positionnent sans aucune ambiguïté comme la future source de flexibilité aux horizons de temps inférieurs à 5 minutes, leurs notes moyennes se situant de 2,6 à 2,7 pour l'ensemble des régions, comme on peut voir avec plus de détails dans la BT.

Les différences entre régions sont significatives. On attend beaucoup de la production hydraulique sur tous les continents, mais moins en Europe que dans le reste du monde. De même les attentes des productions fossiles conventionnelles sont plus basses en Europe, probablement du fait des politiques climatiques du continent qui impliquent le déclassement d'une grande proportion de ces productions. A l'opposé on compte beaucoup sur les contributions de la production éolienne, de la réponse de la demande, et des interconnexions CC en Europe, mais moins dans le reste du monde. L'Asie et l'Australie attendent beaucoup du développement des interconnexions CA, entre les états dans le cas de l'Australie.

En règle générale, les contributions de la production biomasse, du stockage électricité vers gaz, des systèmes hybrides flexibles de chauffage, et du stockage de chaleur ou de froid, sont considérées comme peu significatives. L'enquête ne permet pas de savoir si c'est parce que les contributeurs pensent que ces technologies ne vont pas connaitre une pénétration significative dans les 5 à 10 années à venir, ou parce qu'ils pensent que leur contribution à la flexibilité restera faible malgré leur développement.

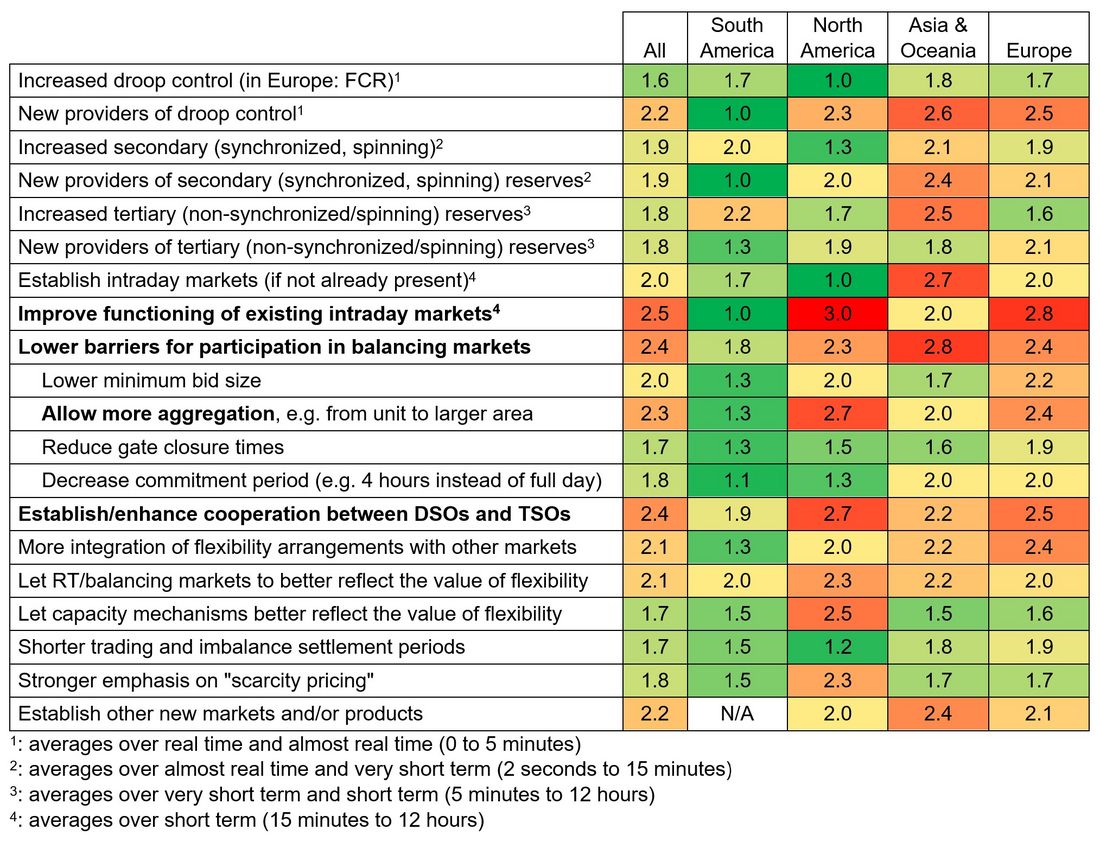

Aménagements permettant d'accroître la flexibilité court terme dans le futur

Le Tableau 3 présente les réponses aux questions portant sur ces possibles aménagements. Il faut souligner que si les notes étaient pour les tableaux précédents des moyennes pour tous les horizons de temps, dans le tableau 3 plusieurs des aménagements suggérés les chiffres ne correspondent qu'à une moyenne sur l'horizon de temps pour lesquels ils sont pertinents, de façon à afficher leur réel impact, par ex. le réglage primaire n'a pas d'effet au-delà de 5 minutes et le prendre en compte pour tous les horizons de temps réduirait la note se son impact.

Tableau 3 - Aménagements permettant d'accroître la flexibilité court terme dans le futur

Pour l'ensemble des continents les mesures perçues comme les plus effectives sont :

- Améliorer le fonctionnement des marchés intra-journaliers,

- Réduire les barrières à la participation au marché d'équilibre, et en particulier permettre plus d'agrégation,

- Instaurer ou amplifier la coopération entre DSO et TSO de façon à mutualiser les ressources.

L'amélioration des marchés intra-journaliers est perçue comme très intéressante en Amérique du Nord et en Europe, mais il faut noter qu'il n'y a eu qu'une seule réponse à la question venant d'Amérique du Nord. Mettre en place des marchés intra-journaliers est vu comme très intéressant en Asie et Océanie (une réponse seulement à la question venant d'Europe).

L'augmentation des volumes de réserve de statisme et la réduction des temps de fermeture des guichets sont vus comme les moins intéressants.

En Amérique du Sud, en général, on ne voit qu'un intérêt faible aux mesures suggérées, à l'exception de l'augmentation des volumes des réserves secondaire et tertiaire, et de la coopération DSO/TSO (note moyenne). L'Amérique du Nord a une appréciation des mesures correspondant tout à fait à la moyenne. En Asie et Océanie on trouve intéressante l'arrivée de nouveaux fournisseurs de réserves de réglage primaire (statisme) et secondaire, mais aussi l'augmentation des volumes des réserves tertiaires. En Europe on perçoit un intérêt clairement plus fort à l'intervention de nouveaux fournisseurs de réserves qu'à l'augmentation des réserves, d'une part, et une forte attente de l'intégration plus poussée des marchés d'équilibre, d'autre part.

Other Technical Brochures